最高200元/kg!节后硅料价格反弹!(附硅料产能汇总表)

在节前发表的文章中,光伏盒子曾估算过硅料大厂的现金流平均水平,保守估计每家200亿元左右。据通威、大全、新特近期公布的业绩预告显示,三大硅料厂2022年度净利润接近600亿元。这样的流动资金水平带来的最大优势,就是砸出硅料价格企稳的时间差。向上硅料企业可以持续低价囤积原材料,向下也可以关仓惜售。(硅料价格上涨逻辑详见《3大硅料巨头已关仓,节后硅料价格预计涨价到200+元/kg!》一文)在这一背景下,节后硅料价格首次公布。

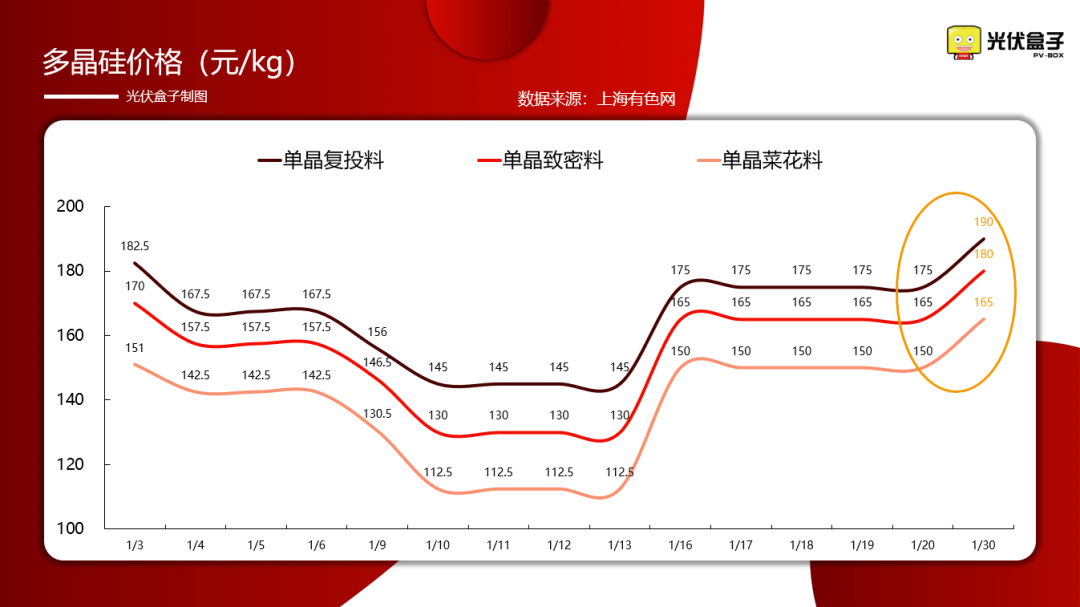

1月30日,上海有色网(SMM)发布最新硅料价格,总体较节前有所反弹。

多晶硅复投料单价为:180-200元/kg,均价为190元/kg

多晶硅致密料单价为:175-185元/kg,均价为180元/kg

多晶硅菜花料单价为:160-170元/kg,均价为165元/kg

从上表中不难看出,硅料价格在12月底骤然暴跌触底之后,又呈现出短期内快速回升态势,整体看涨。目前来看,很难跌破100元/kg大关,150-160元/kg将是短期内硅料价格的底线,未来一段时间内,硅料价格也将维持在200-230元/kg之间。

巨头业绩暴涨,现金流充沛

经过2022年一整年的奋战,国内硅料企业可以说是赚的“盆满钵满”。纵览整个光伏产业链,恐怕也找不出现金流更充裕的细分领域。

长期来看,硅料价格的确会趋向多数人满意的稳定水平,但短期优势依然在头部硅料企业手中。这一点,从三巨头发布的2022年度业绩预增情况中就可以看出。

公告显示,2022年通威净利润为252-272亿元,同比增长207%-231%;扣非净利润更是多达260-280亿元。这两项数据表明,通威在主营业务硅料的生产与销售方面利润率十分可观,并且供给量巨大。

据通威表示,其业绩变动的原因是受益于光伏行业持续快速发展,2022年高纯晶硅和太阳能电池产品需求旺盛。公司高纯晶硅产线持续满负荷运行,各项生产指标进一步优化,新项目快速投产达产,量利同比实现大幅增长;太阳能电池产能规模持续扩大,产品结构进一步优化,盈利同比明显提升。

无独有偶,据大全能源2022年度业绩预增公告显示,全年净利润为190-192亿元,同比增长231.94%-235.44%;扣非净利润约为190.5-192.5亿元。

对于业绩预增的主要原因,大全表示受多重因素叠加,全球全球能源价格上涨,能源安全问题凸显,全球整体光伏产品需求保持旺盛。光伏产业其它环节扩产提速,高纯多晶硅料环节整体依然供应紧缺,造成硅料价格持续上涨。公司前期的扩产战略效应在报告期内逐步体现。报告期内,公司持续满负荷生产,产销量均比去年同期有所增加,因此主营业务收入和毛利大幅增加,实现业绩显著增长。

此外,新特能源也于日前公开2022年度正面盈利预告,净利润不低于130亿元,较2021年同期实现倍速增长。据公司表示,利润增长主要原因依然是“量价齐升”。

显然,对于硅料企业来说,2022年“给的实在是太多了”。

产能爬坡慢,短期价格难降

据光伏盒子走访发现,内蒙古多家硅料厂向我们表示:硅料的有效产能释放还需要时间,硅料爬坡也不像网传的那么快,普遍需要5-6个月才能实现预估满产。而目前拥有超过60%市占率的3大硅料厂均已关仓,显然节后也并不急于发货。对于正在等米下锅准备在2023年大干一场的光伏市场来说,难道不是锅比米更着急吗?

2023年留给硅料企业的时间还剩下4个月左右,在各新增产能逐步爬产的过程中,硅料价格仍将起伏不定。因此我们预计,近期硅料价格仍将维持在200元/kg以上的水平,最快在4月份产能释放后,硅料价格才有进一步下降的空间。

值得注意的是,据国内各硅料厂公开的产能扩张信息来看,今年下半年至2024年上半年光伏产业链将迎来更为紧张的硅料“价格战”。

2021-2024年国内硅料产能情况汇总如下表:

如图所示,2023年国硅料产能预估将达到289.75万吨,到2024年将增长至414075万吨。假设生产过程中有10%的损耗,那么依据2.6g/W的制造水平测算,排除技术提升等因素,2023年至少需要生产1002.98GW组件,到2024年则需要生产至少1435.67GW组件才能保持供需平衡。但就目前全球光伏装机目标来看,长期必然会出现产能过剩的情况,从而反制硅料价格。

2023上半年每一步棋该怎么下,对每一家硅料企业来说,都至关重要。

注意:本文由光伏盒子进行编辑整理,转载请注明出发、作者和本文链接。