3月初,在山东省济南市的西岭角村,许多工人正在村民的房顶上忙着安装太阳能电板。这是一个大工程:全村450户村民,有200户的屋顶上都将装上光伏发电站!总容量有3.27兆瓦,预计每年发电约400万千瓦时,每年帮助每户村民增收3000余元。

原来这是村里为给村民增收引进的光伏发电项目,村民们只需提供场地,不用花一分钱,就能通过光伏发电增加收入。

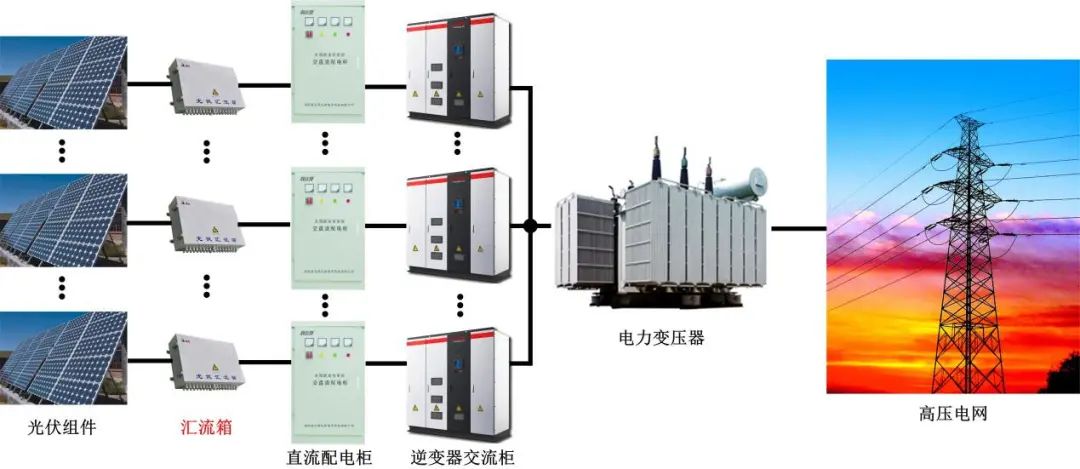

西岭角村的光伏开发方式就是典型的整村集中汇流模式。这种户用光伏市场的新打法,最早的实践落地始于2021年的11月,山东德州市张家庙村,全村177户村民足足装了112户光伏,村民只需要提供屋顶,按照市场价格每户每年能拿到约1500元左右的租金,一时间惊奇业内。

近一年半过去了,这种新的开发模式已然积累了更多宝贵的项目经验。

一、运作模式和独特优势

不同于传统户用光伏开发以自然人的名义单户安装并网的方式,整村“集中汇流”开发是将整个村庄的屋顶集中打包 ,由企业统一开发、建设,并采用“集中汇流”模式并网。

这种新模式的诞生源于行业对乡村户用光伏规模化开发的强烈需求,尤其是在分布式光伏整县推进试点工作推行后,更适合企业开拓乡村户用战场。

独特优势

1.农户不需要安装逆变器,也不需要安装电能表,就能发展户用光伏。既节省了总体的投资成本,又便于日常的维护管理。

2.采用屋顶租赁模式,收益按照板子数量结算,安装容量越大,老百姓的收益就越大,因此对于光伏在广大农村地区的推广是非常有利的。

3.有利于百姓规避安装风险,“集中汇流”模式下,由开发公司出资建设光伏组件、低压汇集线路、升压变压器等,农户不需要购买设备,也不需要企业代为租赁设备,从而规避了设备质量好坏的风险。

4.在电网消纳方面的独特优势。我们知道,乡村自然人建设分布式光伏项目一般需要以0.4千伏的电压等级并入电网,而这样就容易造成配变重过载、电压高等问题,影响电网安全和发电质量。而整村集中汇流是把全村光伏项目所发电能以低压集中汇流后,分别并入多台专用升压变压器,通过10千伏线路并入电网,分配到负荷端。既降低了负载、实现了就近消纳,还能充分利用当地现成的变压器容量,做到最大规模的安装光伏。

二、实践中的完善和创新

自2021年底在山东德州张家庙村实现首次并网后,整村汇流光伏项目在全国尤其是齐鲁大地上逐渐遍地开花,并在这一过程中探索出了不少新的实现形式。

2022年7月,山东省淄博市朱家北村在村党支部领导下成立了合作社,联合淄博市筹资建设了1兆瓦整村汇流光伏发电项目。项目根据朱家北村现有房屋初步设计安装光伏组件1700块,集中汇流,所发电量全部汇入国家电网。每年给全村村民带来5万多元的房屋租赁费收入,持续分享收益30年。

同市的太平村也抢抓分布式光伏整县试点机遇,全村291户村民目前已有120户屋顶完成了光伏电站建设,村里将落成淄博市第一个装机容量3兆瓦集中汇流高压并网分布式光伏项目,年发电量保守预计369万度,可为村民每户每年平均增加收入2000多元,为村集体年增收2万多元。

2022年7月,山东省淄博市朱家北村在村党支部领导下成立了合作社,联合淄博市筹资建设了1兆瓦整村汇流光伏发电项目。项目根据朱家北村现有房屋初步设计安装光伏组件1700块,集中汇流,所发电量全部汇入国家电网。每年给全村村民带来5万多元的房屋租赁费收入,持续分享收益30年。

同市的太平村也抢抓分布式光伏整县试点机遇,全村291户村民目前已有120户屋顶完成了光伏电站建设,村里将落成淄博市第一个装机容量3兆瓦集中汇流高压并网分布式光伏项目,年发电量保守预计369万度,可为村民每户每年平均增加收入2000多元,为村集体年增收2万多元。

山东省诸城市则采取与村集体成立的合作社签订开发合同、合同能源管理和屋顶租赁等方式,通过“交流汇集+专变升压+一点并网”、“交流、直流汇集+专变升压+一点并网”、“直流汇集+专变升压+一点并网”等多种模式来实现各村村民屋顶的集体开发。截至目前,全市实现分布式光伏并网11886户、装机474兆瓦。

三、大规模推广面临哪些问题

1、变压器增容问题

由于整村集中汇流“项目以低压集中汇流形式经升压变压器后接入电网,再分配到负荷端,大量项目的集中开发对当地的变压器容量提出了更高要求。目前对于这个问题,一般是由当地供电公司去进行扩建。

山东省诸城市则采取与村集体成立的合作社签订开发合同、合同能源管理和屋顶租赁等方式,通过“交流汇集+专变升压+一点并网”、“交流、直流汇集+专变升压+一点并网”、“直流汇集+专变升压+一点并网”等多种模式来实现各村村民屋顶的集体开发。截至目前,全市实现分布式光伏并网11886户、装机474兆瓦。

三、大规模推广面临哪些问题

1、变压器增容问题

由于整村集中汇流“项目以低压集中汇流形式经升压变压器后接入电网,再分配到负荷端,大量项目的集中开发对当地的变压器容量提出了更高要求。目前对于这个问题,一般是由当地供电公司去进行扩建。

例如在山东高青县前胡村,当地国网高青县供电公司在村里新安装了2台400千伏安变压器,将供电台区光伏消纳能力由80千瓦扩增至800千瓦,以保证该村光伏项目的持续建设和并网。

但长远来看,这种模式下变压器增容量不太可能一直由供电公司承担,具体还需要企业和当地电网就项目的时间情况沟通解决方案。

例如在山东高青县前胡村,当地国网高青县供电公司在村里新安装了2台400千伏安变压器,将供电台区光伏消纳能力由80千瓦扩增至800千瓦,以保证该村光伏项目的持续建设和并网。

但长远来看,这种模式下变压器增容量不太可能一直由供电公司承担,具体还需要企业和当地电网就项目的时间情况沟通解决方案。

除了变压器容量以外,这种乡村分布式光伏规模化开发的新模式,能否得到大规模推广,还要看两个关键方面。

一方面在于企业,关键是投资和收益的考虑。根据我们前面的介绍和了解,如果走这种模式,开发公司需要出资建设光伏组件、低压汇集线路、升压变压器等,就要用到大量的电缆、逆变器、汇流箱等设备,将会不可避免地抬升成本。

投资较高的同时,户用屋顶光伏项目的收益相对于工商业光伏、集中式光伏也较低,收益期拉得也比较长,所以这种新模式能否得到大规模推广,还要看有多少企业愿意抛出橄榄枝。

另一方面,还要看终端用户的接受度。与工商业光伏市场相比,我国户用光伏市场开发难度一直是相对较高的,主要是安装需求和接受度不够高,尤其是在广大农村地区,愿意接受新思维,或者认可光伏的环保清洁理念的人并不占多数。与长期收益相比,大多数人考虑的更多的是即期利益、短期利益。

四、未来可期

虽然目前分布式光伏整村集中汇流模式在全国的大范围推广还有一定难度,但未来依然可期。

截至2021年底,我国户用光伏累计装机容量为41.6GW,如果按照户均15kW计算,目前已有277万户家庭安装,渗透率1.69%。

随着光伏组件效率大幅提升,户用光伏系统单体规模有较快增长,北方地区部分省份平均超过25kW,按照户均20kW计算,当我国户用光伏渗透率达到5%/10%/15%时,对应累计装机规模分别为164.4/328.9/493.3GW,市场空间广阔。

再加上国家、地区相关政策的不断号召,诸如分布式光伏整县推进的政策的提出和逐步落实,可想而知,未来国内户用市场机会与竞争将同样火热。如何开发出对广大用户来说提供高性价比、低风险的合作模式,必将是重中之重。因此,整村户用光伏集中汇流模式,未来模式能否大规模推广,值得行业期待。

除了变压器容量以外,这种乡村分布式光伏规模化开发的新模式,能否得到大规模推广,还要看两个关键方面。

一方面在于企业,关键是投资和收益的考虑。根据我们前面的介绍和了解,如果走这种模式,开发公司需要出资建设光伏组件、低压汇集线路、升压变压器等,就要用到大量的电缆、逆变器、汇流箱等设备,将会不可避免地抬升成本。

投资较高的同时,户用屋顶光伏项目的收益相对于工商业光伏、集中式光伏也较低,收益期拉得也比较长,所以这种新模式能否得到大规模推广,还要看有多少企业愿意抛出橄榄枝。

另一方面,还要看终端用户的接受度。与工商业光伏市场相比,我国户用光伏市场开发难度一直是相对较高的,主要是安装需求和接受度不够高,尤其是在广大农村地区,愿意接受新思维,或者认可光伏的环保清洁理念的人并不占多数。与长期收益相比,大多数人考虑的更多的是即期利益、短期利益。

四、未来可期

虽然目前分布式光伏整村集中汇流模式在全国的大范围推广还有一定难度,但未来依然可期。

截至2021年底,我国户用光伏累计装机容量为41.6GW,如果按照户均15kW计算,目前已有277万户家庭安装,渗透率1.69%。

随着光伏组件效率大幅提升,户用光伏系统单体规模有较快增长,北方地区部分省份平均超过25kW,按照户均20kW计算,当我国户用光伏渗透率达到5%/10%/15%时,对应累计装机规模分别为164.4/328.9/493.3GW,市场空间广阔。

再加上国家、地区相关政策的不断号召,诸如分布式光伏整县推进的政策的提出和逐步落实,可想而知,未来国内户用市场机会与竞争将同样火热。如何开发出对广大用户来说提供高性价比、低风险的合作模式,必将是重中之重。因此,整村户用光伏集中汇流模式,未来模式能否大规模推广,值得行业期待。