根据光伏盒子不完全统计,2022年光伏组件公开招标规模总计超过125GW,其中4家央国企招标规模超10GW,超1GW的企业共有21家,相比去年增长了60%,招标容量之和约占总量的94.5%。

注:以上数据为公开数据汇总,未公开数据不计入统计范围,请以官方数据为准

从招标情况来看,国家电投、华电、中核、华润已经解锁了组件招标“10GW级”成就,中电建、国投、粤水电、南方电网等多家央国企成为新晋组件招标“GW级”成员,国家电投是2022年成长最为迅速、发力最猛的组件招标企业。

央国企一直以来都是组件采购的主力军,2021年中核、中电建、华能等央国企的框架集采规模超100GW,占全年采购规模的90%左右。

从2022年组件公开招标排名来看,TOP3企业招标量均超过10GW,相较2021年规模翻倍。其中国家电投创新高,以20GW跃居榜首;华电集团位居第二,招标规模超15GW;中核则以12GW排名第三,2021年约7GW。

TOP4华润集团2022年组件公开招标11GW,而2021年其招标规模略高1GW,一年的时间从GW级战队迅速提升至10GW级,发展潜力巨大,不容小觑。

TOP5中广核本年度进行了2次公开组件集中采购,项目涉及海南白沙邦溪、辽宁阜新、杭锦旗、广西乐业逻沙等,其中包含了21.47MW的N型组件采购,一道、锦州阳光、东方日升等多家公司中标各标段。

除此之外,西安西电、晋能集团、深圳能源等一些地方企业也加入到组件招标队伍中,并取得了不错的成绩。

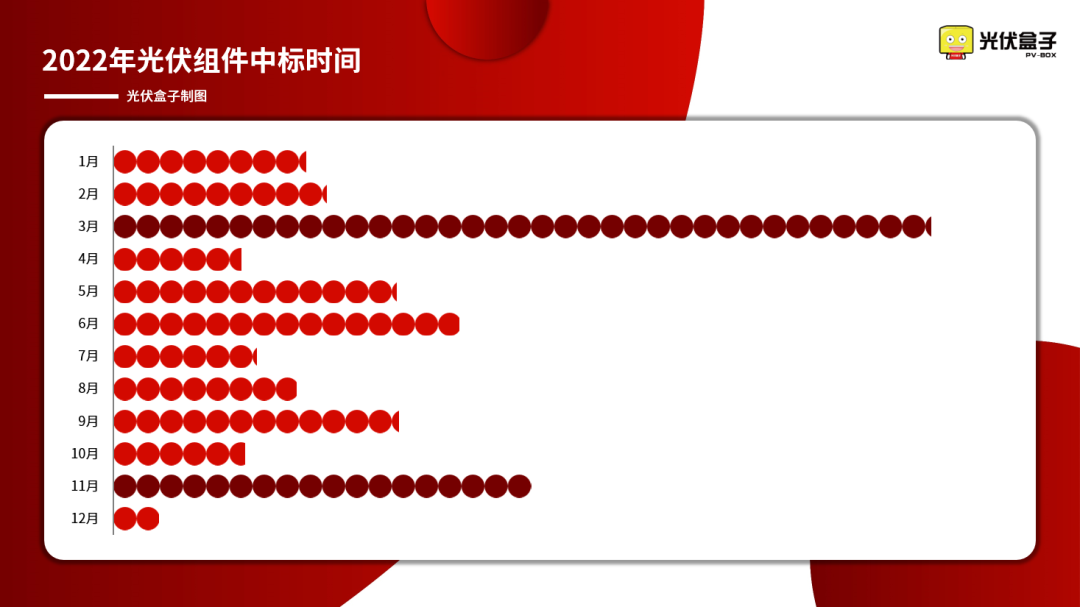

从组件中标时间推算,1、2月份是今年组件开标的高峰期,各大央国企开年就进行2022年度组件集采工作,规模庞大。11月是组件项目中标的第二波高潮,国家电投、南方电网、华能的多个项目公布了中标结果。

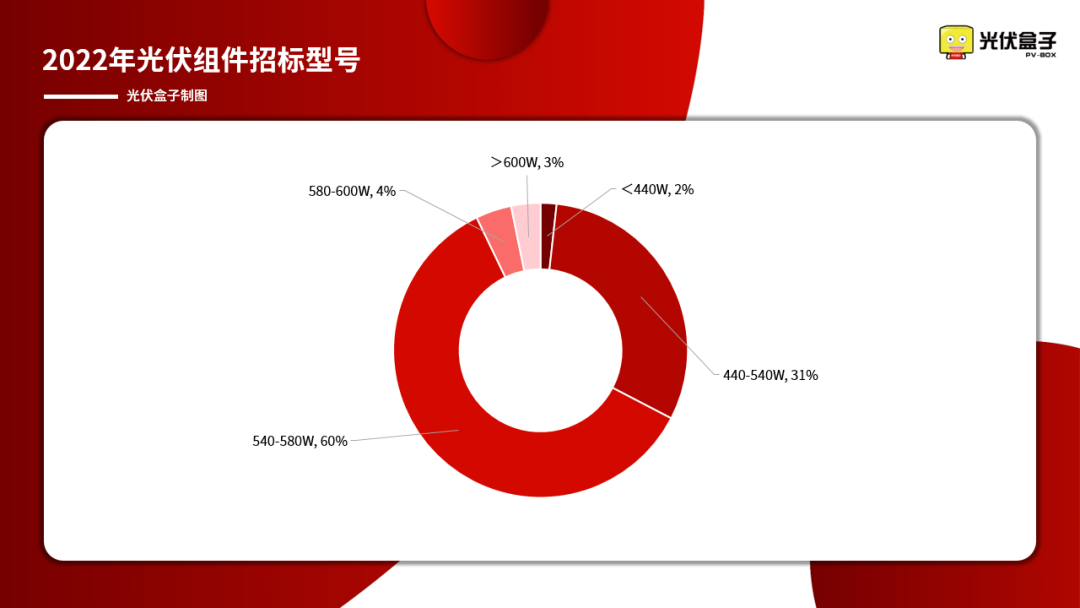

从组件招标型号来看,大尺寸占比约七成,光伏组件迈入6.0时代,2023年将是600W+组件发力的一年。

从光伏盒子统计的2022年光伏组件中标均价走势图来看,全年组件均价呈现先上升后下降的趋势,从2月开始组件价格节节攀升,从1.83元/W飙升至2元/W,7月组件价格达到峰值,为2.02元/W,后期随着硅料新产能释放,供需形式有所缓解,上游产业链价格下行,组件价格从9月开始逐步下滑,年底的组件价格降至1.9元/W左右,预计2023年组件价格将会继续下跌,光伏装机量有望出现新突破。

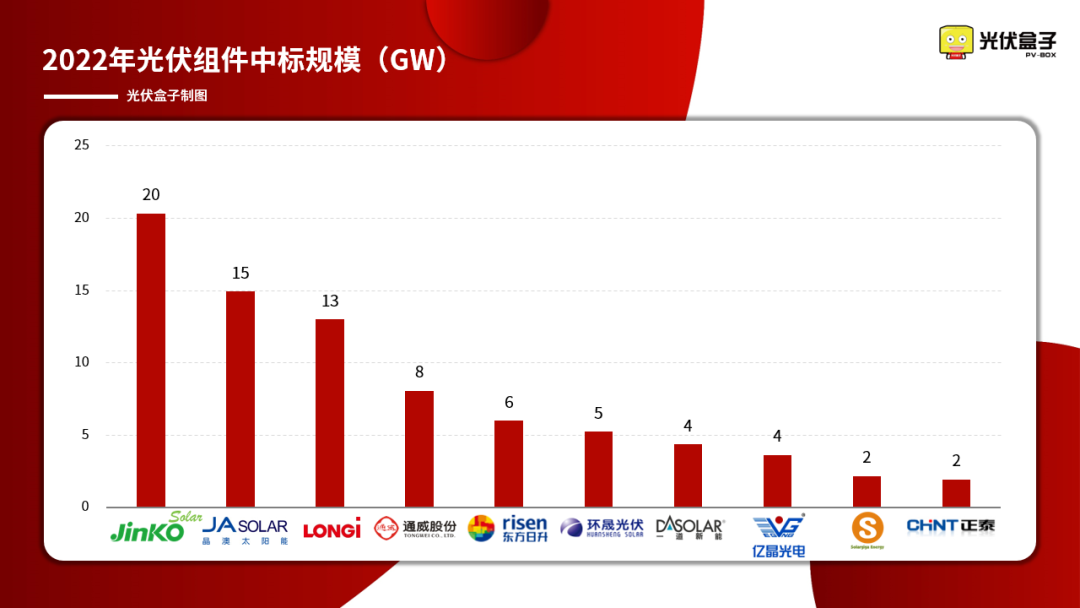

通过光伏盒子对公开中标数据的分析,2022年有近50家企业登上组件中标榜,组件市场十分火爆,各大组件企业并驱争先。前十名组件中标企业合计中标规模达80GW,占总量的88%。超过1GW中标容量的企业共有14家,数量是去年的两倍之多,其中包含通威、一道新能、锦州阳光、阿特斯等新崛起玩家。

从排名来看,晶科、晶澳、隆基TOP3企业公开组件中标规模都已突破10GW,其中晶科以20GW位居榜首;晶澳位居第二,招标规模约15GW;隆基则以13GW排名第三,实现翻番式增长。虽然组件头部企业集中度较高,但相比去年,2022年组件市场竞争更为分散,二三线企业也在不断成长,占据市场席位。

最值得关注的必然是今年刚入局组件的硅料巨头通威股份,短短几个月就拿下8GW订单,跻身一线组件企业。此外,成立仅四年的一道新能2022年组件中标居排名第7位,成绩令人惊艳。(晶科、晶澳、隆基、通威、一道的2022组件中标项目详情,可点击文章底部往期推荐查看)

尽管业内人士表明公开的组件招标仅占招标总量的三分之一,且招标市场也只占据企业出货量的一部分,不过还是可以看出2022年光伏组件市场呈现出“规模庞大、百家争鸣、全面涨价”三大特点。2023年随着上游产业链价格的调整、产能释放及整县推进、大基地剩余项目的完工,组件行业势必将摆脱阴霾,迎来更加辉煌的一年!