N 型电池迎扩产潮,设备需求持续放量

TOPCon 实现多技术路线并进,产业化寻找工艺最优解。TOPCon 制造有三个核心工 艺,包括界面氧化物生长、本征多晶硅沉积及多晶硅掺杂,核心设备技术路线包括LPCVD、 PECVD、PVD、PEALD 和 APCVD。LPCVD 是目前最成熟的主流工艺,但存在绕镀问题, 其他技术主要围绕减少绕镀问题而展开,其中 PECVD 和 PVD 技术研发取得良好进展, 国内厂商也在持续推进产业化,PEALD 方案也在持续的推进中。我们认为 LPCVD 设备和 PECVD 设备都将成为 TOPCon 电池扩产的主流选择,其中 PECVD 设备在产出效率、投 资成本、解决绕镀等方面具备较强的竞争力,预期后续 PECVD 的产业化落地将进一步加 速,客户面有望进一步拓宽。

N 型电池产能快速扩张,核心设备需求放量。我们估计,目前TOPCon新增产线单 GW 投资约 2 亿元左右,而在 PERC 基础上升级为 TOPCon 单 GW 投资约 0.7 亿元左右, 且随着技术优化和效率提升,未来有望稳步下降。基于目前 TOPCon 行业扩产和改造升级 需求,我们预计 2023 年 TOPCon 电池片设备投资额将超 370 亿元,2024 年将超 460 亿 元,市场空间迎来快速扩张。其中,激光 SE 凭借提效 0.2%以上的能力有望在 2023 年获 得 TOPCon 厂商加速推广,预计 2023/2024 年对应设备投资额 18/25 亿元。而对于 HJT, 随着产业链降本提效持续推进,扩产速度将明显加快,预计 2023/24 年新增产能将分别达 50/120GW,对应设备投资额 150/300 亿元。

N 型组件快速扩产,带动串焊机等组件设备需求持续增长。随着终端需求和 N 型电池 快速起量,新增和存量替代的组件产能也持续扩张。其中,一方面来自于 N 型组件新增扩 产,包括 SMBB、0BB 及 xBC 组件串焊机;另一方面,市场原有的低速 MBB 串焊机也需 要逐步替换更新。我们预计 2023/24 年新增+替换的组件设备市场空间将达 174/200 亿元, 其中串焊机市场容量在 61/70 亿元,延续快速增长状态。

把握结构机遇,收获技术红利。随着 N 型电池技术快速推广并逐步成为市场主流,且 地面电站装机占比有望阶段性回升,在行业高景气基调下,我们预计产业链部分辅耗材环 节有望跟随行业规模放量和结构性变化,实现业绩加速增长和竞争力强化。

胶膜:POE 供应趋紧,再续高增长新篇

目前组件封装胶膜以 EVA、POE 和 EPE(共挤型 POE)为主,三者各有优劣。作为 最主流的光伏组件封装材料,传统 EVA 胶膜具有较好的光学性能、粘结性、流动性和性价 比优势,适配绝大多数 P 型组件,目前仍占市场主要份额,但在 P 型双玻和 N 型组件中 面临 PID 衰减问题;POE 胶膜具有更强的阻水和抗老化性能,可大幅改善组件 PID 衰减 等问题,但成本较高且原材料供应受限;EPE 由 EVA+POE+EVA 三层复合并采用共挤出 工艺制造而成,性能介于 EVA 与 POE 胶膜之间,兼具两者部分优势并提升性价比。

不同类型电池组件对胶膜封装方式要求不同,N 型往往需采用更高标准的 POE 胶膜 封装。分技术路线看:

TOPCon:正面 PID 效应较强,需要抗 PID 性能更好的 POE 胶膜,同时基于对产品 更高可靠性要求考虑,往往采用双面 POE 封装;随着工艺进一步优化,未来有可能采用 POE+EPE、POE+EPE、双面 EPE、或 EPE+EVA 封装。

HJT:ITO 靶材对水汽敏感,需提升水汽阻隔性能,同时为降低钝化层受紫外线辐照 老化,需提高胶膜抗老化性能,往往采用双面 POE 封装;随着工艺逐步优化,未来有可 能采取 POE+EPE 或双面 EPE 的封装方案。

xBC:为增强对背面栅线的保护,往往使用 POE 封装,常采用正面 EVA+背面 POE 的方案;未来可能采用 EVA+EPE 封装。双玻 PERC:背玻析出 Na 离子削弱钝化特性,造成 PID 效应,同时为提升水汽阻隔 性,背面往往采用 POE 或 EPE 封装,正面可保留 EVA 封装方式。受益于光伏装机增长、N 型组件升级和双玻渗透,POE、EPE 胶膜需求将快速增长, POE 粒子需求望加速放量。

我们按照 4 种不同的情形假设,对 EVA、POE(类)胶膜以 及对应的粒子需求进行了预测。随着 N 型电池渗透率快速增长和地面电站带动双玻渗透率提升,在封装要求等级由高到低的 4 种情形下,我们预计光伏级 EVA 粒子 2023 年需求量将达 102~155 万吨,2022-25 年需求量 GAGR 区间为-20%~15%,由于 POE 类产品渗透 和替代,预计需求增长将放缓甚至回落;而 POE 粒子 2023 年需求量将达 80~32 万吨, 占比分别为 44%~17%,2022-25 年需求量 CAGR 区间为 109%~75%。即使按照封装要 求最低的情形 4(EPE 全面替代 POE)测算,未来 3 年 POE 粒子需求亦将高增。

预计 2023/24 年全球光伏级 EVA 粒子供应能力约 180/223 万吨,POE 粒子供应能力 约 45/59 万吨。EVA 粒子方面,2022 年随着国内厂商相关装置加速爬坡和优化,EVA 粒 子产能迎来快速放量,同时考虑韩国乐天等海外企业亦有扩产,预计 2023/24 年全球 EVA 粒子产能约 180/223 万吨。POE 粒子方面,目前供应主要集中于陶氏、LG 化学、三井、 SABIC-SK 等企业,国内产能短期难以突破,万华化学等厂商产能可能需 2024 年前后方 进入批量出货阶段,预计 2023/24 年全球光伏级 POE 粒子有效产能约 45/59 万吨。

2023/24 年 EVA 粒子供应整体较为充裕,预计价格波动趋于缓和;而 POE 粒子供应 将持续趋紧,产能缺口明显,价格有望明显上涨。在 1、2、3 类情形下,2023 年开始 EVA 粒子供给都较为充足,而 POE 粒子供给有明显缺口,尤其是 1、2 类情形下 POE 粒子面 临严重短缺,仅情形 4 能够阶段性满足 POE 粒子未来两年需求。若按照偏中性的情形 3 估算,我们预计 2023/24 年 POE 粒子缺口分别达 1/14 万吨,对应缺口比例为 2%/19%。

目前 N 型组件仍多采用高标准的 POE 胶膜封装方案,考虑到POE 粒子供需格局或快速收紧,价格有望大幅上涨;同时,持续使用 POE 胶膜封装将无法得到粒子供应端支撑,预计未来两年胶膜克重将加速下降,以及倒逼 N 型组件厂和终端客户改进产品工艺或降低封 装要求,加快 EPE 对 POE 的替代。

POE 粒子供应紧张再次带来胶膜龙头超额增长机遇。预计 2023 年开始 POE 粒子需 求将持续放量,但供应或将明显趋紧,价格上涨或将超预期,这与 2020-22 年 EVA 环节 的局面有高度相似性。我们认为这趋势将给胶膜行业格局和盈利变化带来三大影响:

1)份额集中:胶膜厂 POE 粒子采购压力将显著增加,而其中供应链保障能力较强的 龙头企业和老牌厂商竞争优势有望再次凸显,巩固市场份额优势。

2)结构优化:POE 胶膜单平价值量和毛利通常高于 EVA 胶膜,产能配置完善的胶膜 厂商受益于 POE 业务占比提升,有望推动整体盈利能力上升。

3)库存红利:组件厂对胶膜价格波动相对不敏感,且在硅料成本有望持续下行的情 况下,胶膜产品或具备较强成本转嫁能力。因此,在粒子涨价周期中,由于通常原材料有 1-2 个月的备库周期,而胶膜定价较快向下游传导,胶膜厂商往往能充分享受相对低价库 存红利,推动毛利率上行。这与过去两年 EVA 粒子涨价推升胶膜厂商毛利如出一辙。

银浆:N 型电池推动需求升级,结构优化带来盈利改善

不同电池类型对银浆要求存在差异,银包铜技术有望助力 HJT 降低银浆成本。光伏 银浆是制备电池片的核心辅材,主要可分为高温银浆和低温银浆,高温银浆在 500℃的环 境下,通过烧结工艺将银粉、玻璃氧化物、其他溶剂固化;而低温银浆则在 200-250℃的 相对低温环境下,将银粉、树脂、其他溶剂等原材料混合。目前 PERC 和 TOPCon 电池 主要使用高温银浆,而 HJT 电池由于非晶硅薄膜含氢量较高等属性,要求生产温度不超过 250℃,因此主要采用低温银浆。HJT 电池降低低温银浆成本的路径主要有

1)使用银包 铜等新型复合型浆料,

2)降低低温银浆单耗,

3)低温银浆的国产化,

4)使用电镀铜替 换低温银浆。

其中,银包铜技术通过将银覆盖在铜粉表面以减少银的用量,通过调整银和 铜的比例,能够保证转化效率的同时降低银浆成本,且粉中含铜量越高,能够节约的成本 越多,但是铜含量过高会影响银包铜粉的性能。目前日本 KE 银包铜浆料(44%银,48% 铜)已通过客户验收,国产银包铜浆料(60%银,30%铜)进步较快。随着银包铜浆料逐 步导入推广,有望助力 HJT 降低 30%以上银浆成本。

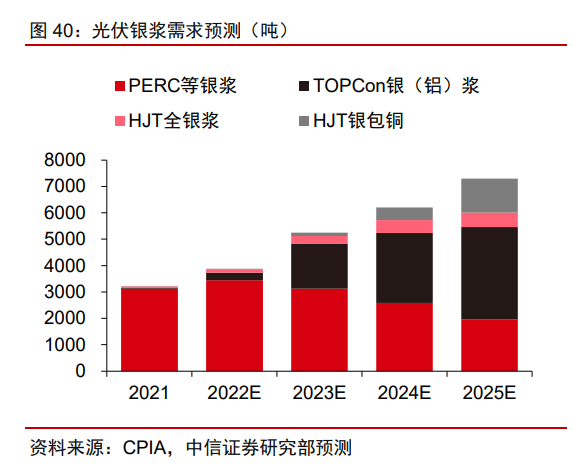

N 型电池技术发展将推动银浆品类升级和单耗结构性增长。尽管随着丝网印刷技术升级,光伏银浆单耗呈下降趋势,但是 N 型电池银浆单耗仍明显高于 PERC 电池。目前主流电池片厂商 PERC 银浆耗量多在 9-12mg/W,而 TOPCon 银浆耗量多在 12-16mg/W, HJT 银浆耗量多在 18-23mg/W。

光伏需求高增+N 型电池推广,2023 年银浆市场有望加速成长升级。随着全球光伏新 增装机快速增长和 N 型技术推广,我们预计 2022-25 年光伏银浆市场需求有望分别达 3875/5250/6210/7294 吨,对应 CAGR 约 23%,2023 年增速约 35%;在银粉成本趋稳的 假设下,预计市场空间分别为 182/252/300/343 亿元,对应 CAGR 约 24%,2023 年增速 约 39%。其中,更高技术壁垒和价值量的 HJT 低温银浆(含银包铜)CAGR 或进一步超 130%,占总银浆需求比例有望从 2022 年的约 3%提升至 2025 年的 25%,成长弹性凸显。

国产替代+产品升级,银浆企业盈利有望加速修复。近年来,国产银浆在技术、性能、 稳定性等指标持续提升,以聚合股份、帝科股份、苏州固得(2021 年 CR3 约 48%)等为 代表的企业逐渐打破海外垄断,推动国产化率不断上升。其中,壁垒相对较低的背面银浆 已基本实现国产化替代,正面银浆国产化率亦加速提升至 60%以上;但 HJT 主栅银浆国 产化率仅 10%左右,细栅银浆仍基本依赖进口,未来将重点攻坚低温银浆和银包铜国产化 替代推广。

在这一过程中,国内领先企业优先布局 N 型银浆解决方案,技术实力和产业链 整合能力优势逐步拉大,加快淘汰行业效率较低、技术落后的企业,有望推动市场份额进 一步向头部集中。同时,N 型银浆加工费较 P 型银浆有所提升,随着 N 型银浆销售占比快 速提升,银浆企业盈利能力有望逐步改善。

焊带:N 型组件拉动 SMBB、低温焊带加速推广,龙头有望量利齐升

光伏焊带用于光伏电池片的串联和并联,发挥导电聚电的重要作用。光伏焊带可分为 互连焊带和汇流焊带,一般常规组件中互连焊带与汇流焊带用量比为 4:1,多栅组件中这 一比例提升至 5:1。其中,互连焊带用于连接光伏电池片,收集、传输光伏电池片电流, 按性能和适用领域可分为常规互连焊带、MBB 焊带、低温焊带、低电阻焊带等;汇流焊带 是用于连接光伏电池串及接线盒,传输光伏电池串电流,包括常规汇流焊带、冲孔焊带、 黑色焊带、折弯焊带等。

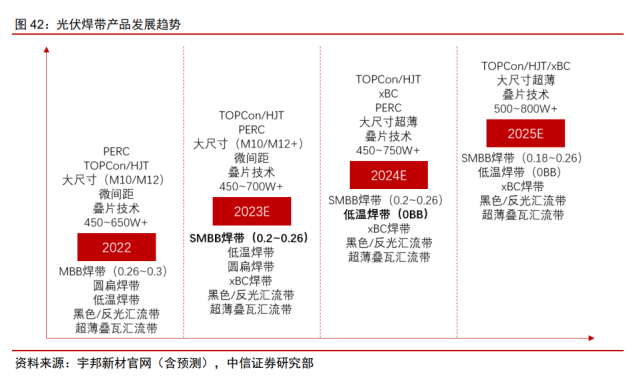

受益于 TOPCon 技术推广,SMBB 焊带市场渗透率有望加速提升。焊带细化是主要 的发展方向,目前 MBB(≥9BB)仍是组件焊接技术的主流路线,而随着主流电池片尺寸 增大和工艺升级,更具降本潜能的超多主栅 SMBB 有望加速推广,主流主栅数量将从 9-12 根增加到 15-18 根。SMBB 技术采用小间距方案,可减少栅线遮挡,提高电池片光学利用率,并更有效地减少电流传输距离,降低组件串联电阻损耗;同时,更细的焊带也有助于 降低胶膜克重,也对电池隐裂、断栅、破裂等的容忍度更高,将降低组件失效风险,提高组件可靠性。在 TOPCon 大尺寸电池加速增长催化下,我们预计 2023 年 SMBB 焊带有望 加速替代 MBB 焊带。

HJT 的加速增长助力低温焊带需求提升和 NBB 快速发展,扁线焊带跟随 xBC 电池推 广放量。HJT 组件为防止破坏非晶硅层结构,多使用专门的低温焊带进行低温焊接。低温 焊带可以与 SMBB 焊带、汇流带等产品叠加,主要技术壁垒在于工艺配方需与 HJT 组件 的其他低温材料相匹配,研发难度比 SMBB 焊带更高,产品有更高的溢价。此外,从长期 趋势看,无主栅技术亦是降低银耗的重要路径,0BB(NBB)技术通过去除主栅,直接将 焊带与副栅相连,可以大幅减少浆料消耗。此外,扁线焊带更适配 xBC 电池“一”字型的 全背面焊接技术,有望跟随 xBC 市场推广而放量。

N 型焊带用量加速增长,需求升级推动盈利能力提升。随着光伏市场持续快速增长, 以及 TOPCon、HJT 等新型高效电池组件加速推广,我们预计 2022-25 年焊带市场需求有 望分别达 14/19/24/29 万吨,对应市场空间分别为 132/180/226/284 亿元。尽管 2023-25 年市场空间增速较 2022 年或有放缓,但在需求结构中,更高价值量和更具盈利能力的 N 型焊带占比将迎来显著提升,有望由 2022 年的约 8%快速增至 2023 年的近 40%。因此, 在上游原材料成本有望趋稳的预期下,具备技术储备、产品布局和客户开发优势的头部焊 带厂商迎来加速增长契机。

龙头厂商加速扩产升级,市场格局有望趋于集中,头部份额优势或持续扩大。2021 年国内光伏焊带市场 CR3/CR5 分别为 33%和 43%,竞争格局较为分散。但随着头部宇邦 新材、同享科技等厂商借助资本力量,加快产能扩张、产品升级和客户开拓(产能分别规 划从 2021 年 1.6/0.1 万吨增至 2024 年的 2.6/2.5 万吨,2023 年 N 型焊带目标占比提升至 40%左右),市场份额有望持续强化,加快拉开与二三线厂商实力差距,实现规模、盈利 和技术竞争力的强势提升。

光伏支架:地面电站复苏,跟踪支架加速渗透

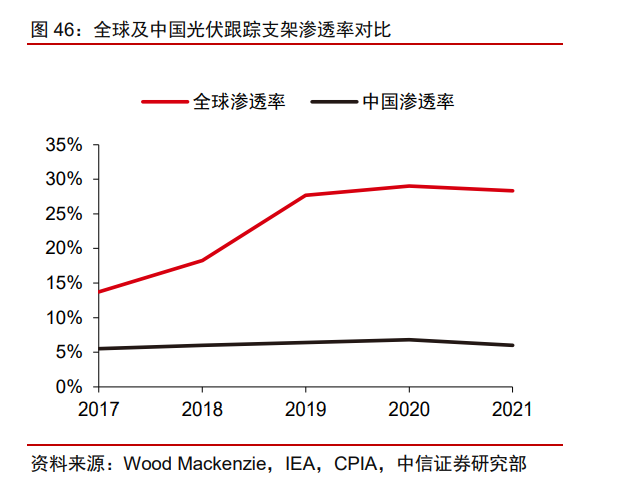

跟踪支架可提高发电量增益,降低度电成本,有望在集中式电站中逐步推广。光伏项 目装配跟踪支架有望带来 10%-15%的全生命周期发电量增益,或提升项目 IRR 1-2pcts, 在地面电站及部分工商业分布式项目上具备明显经济性优势,近年来全球跟踪支架装机渗 透率迎来明显提升。在现有的“组件+支架”方案搭配中,双面-单轴能够实现最低的度电 成本,有望成为光伏地面电站的主流选型。

国内光伏跟踪支架渗透率提升空间巨大。根据 Wood Mackenzie 统计,2021 年全球 光伏跟踪支架出货量达 54.5GW(+23% YoY),对应综合渗透率接近 28%;而中国市场跟 踪支架出货量不足 4GW,对应渗透率仅 6%,相较全球装配率仍有巨大提升空间。

2023年跟踪支架市场有望加速增长,2022-25 年需求 CAGR 超 40%。2023 年起,受 益于地面电站装机占比回升,且地面和工商业分布式项目跟踪支架渗透率有望稳步提高, 以及终端装机成本加速回落,我们预计光伏跟踪支架装机需求有望迎来加速增长,2022-25年需求量 CAGR有望超 40%,至2025年总需求量将达 240GW 左右,综合渗透率或达35%。

原材料成本压力逐步缓解,跟踪支架盈利有望持续修复。钢材占跟踪支架成本的2/3 左右,近两年随着钢材价格明显上涨,且在地面电站收益率承压之下,跟踪支架顺价能力 较弱,盈利压力较大。随着 2022H2 以来钢材价格迎来趋势性下降,以及 2023 年终端项 目收益率回升的情况下,预计跟踪支架产品盈利有望明显修复。

产能完善+产品升级,组件龙头盈利稳中有升

组件市场集中度持续提升,龙头深度受益。国内龙头组件厂凭借销售渠道和客户资源 积累,以及产品优势和品牌影响力提升,竞争优势凸显,同时坐拥产业链资源和技术储备 的通威股份也持续发力组件环节,组件市场格局将继续向头部玩家集中。我们预计 2022 年光伏组件行业 CR5/CR10 将提升至 61%/78%左右,且 2023 年有望进一步提升至 67%/88%左右。

上游成本下降,长单价格错配,有望推动组件盈利修复。组件订单有一定远期属性, 订单周期较长,海外订单往往在几个月以上。同时,受益于原材料成本下降,尽管组件环 节竞争较为充分,对上游回吐利润的截留能力有限,但由于现时成本压力的缓解,以及订 单周期错配,今年签订的部分较高价长单有望在 2023 年陆续交付,为组件环节带来盈利 修复甚至阶段性超额收益。

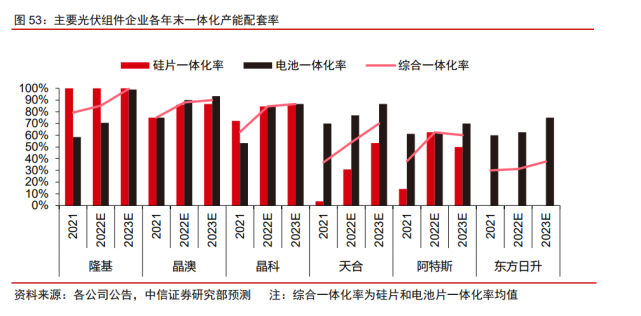

完善一体化产能布局,提升组件厂商控本能力和盈利水平。持续完善一体化产能扩张 布局是近两年头部光伏组件厂商的主要资本开支方向,这有望不断优化供应链成本和库存 周期调控能力,并提升自主供应链可控性和延长价值链,增厚利润沉淀。根据组件龙头厂 商规划,到 2022 年底硅片、电池一体化率将普遍提升到 60%-80%,且 2023年底或进一步升至70%-100%。

从实际出货产品结构的角度看,天合光能、阿特斯、晶科能源等厂商 提升幅度和空间相对更大(且预计大于硅片环节利润降幅)。一体化进一步完善幅度大的厂商有望实现盈利增强。以天合光能为例,在 2023 年硅 片实际自给率提升 30%左右的假设下,若保守按硅片单环节净利 5 分/W 测算,且不考虑 其他因素变化,则有望提升整体组件产品 1.5 分/W 左右净利润;但对于一体化产能未有明 显提升空间的厂商而言,从产能结构角度对盈利提升能力有限,甚至不排除由于单一环节 供需格局走弱而有所承压。

享受电池技术红利,新型高效组件出货放量,有望推动盈利上升。TOPCon、HJT、 xBC等新型组件产品性价比持续提升,得益于市场端高溢价,盈利能力明显强于常规PERC 组件。2023 年起,在产能快速扩张之下,头部组件厂商新型组件出货比例有望大幅提升,得益于产品结构优化,或将带动整体盈利能力持续增强,迎来量利齐升。我们预计目前国 内 TOP 6 组件企业 2023 年新型组件出货占比将普遍提升约 30pcts,若保守考虑新型组件 较 PERC 组件平均 0-5 分/W 的成本增加,以及平均 1 毛/W 左右的溢价,则有望提升组件 厂商 1.5-3 分/W 平均净利,盈利提升幅度可观。

微逆+光储潜力巨大,打开逆变器长期增长空间

微逆渗透率加快提升,国产龙头强势崛起

政策支持力度加码,加速组件级关断推广。美国国家消防协会自 2017 年在 NEC 规范 中强制光伏建筑发电系统达到组件级关断的要求,推动美国分布式市场 MLPE 渗透率达 70%以上;欧洲、加拿大、澳大利亚、泰国等多国也逐步明确相关标准以推进光伏建筑的 组件级关断装置配置。而国内也在加大对配制组件级关断装置的支持,且东莞、海宁两市 率先出台了强制分布式光伏项目配套组件级关断的要求,后续其他省市有望逐步跟进。随 着政府、行业组织及户主对安全性的重视程度加深,分布式光伏逆变器正在由组串式逆变 器向组件级别控制的逆变器转变,组件级控制有望成为下一代逆变器的主流方向之一。

微型逆变器是小型、组件级分布式发电系统电能转换的最佳方案。“组件级电力电子” 解决方案除了包括微型逆变器,还有“组串式逆变器+优化器/关断器”的方案。优化器或 关断器可为光伏系统提供组件级的关断能力,在特定场景下保证光伏系统直流电压不超过 80V,且优化器亦可实现组件级的最大功率点跟踪控制;但在运行过程中系统仍存在直流 高压,有一定的安全隐患。组串式逆变器+优化器/关断器在较大功率的应用场景中有一定 的成本优势,但微型逆变器在中小功率等级的应用场景中更优。

预计 2021-25 年微逆市场空间 CAGR 近 60%。通过跟踪国内外主要微型逆变器厂商 的出货情况,我们估算 2022 年全球微逆出货规模有望增至近 10GW,在全球分布式光伏 装机渗透率或增至 9%。同时,在户用分布式市场持续高增长,政策持续加码,以及居民安全性意识进一步加强的情况下,随着微型逆变器产品性价比持续优化,渗透率有望迎来快速提升。考虑到微逆价格和成本或逐步下降,我们预计 2025 年微型逆变器市场空间或超500亿元,对应2021-25 年CAGR 近 60%。