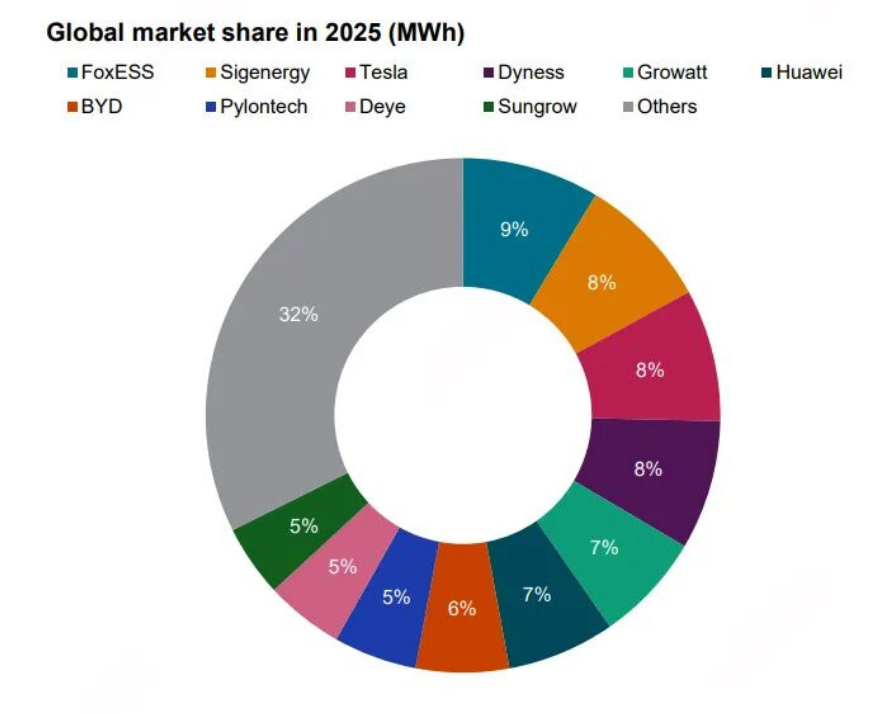

在高增背后,是行业竞争的白热化与格局的快速迭代。2023-2024 年,全球户储市场呈现 “特斯拉、华为双龙头领跑,中国军团集体突围” 的格局,特斯拉凭借 Powerwall 系列占据全球近 1/4 市场,华为、比亚迪、派能科技、德业股份等中国企业紧随其后。而 2025 年,这一格局被彻底打破 ——标普全球 2025 年全年数据显示,麦田能源以 9% 的市占率位居全球第一,第二至四名市占率均为 8%,第五、六名各占 7%,户储市场首次出现中国企业领跑全球的局面。

1.2 权威认证:麦田登顶的硬核数据标普全球作为全球能源及大宗商品数据领域的 “黄金标准”,其户储排名基于严格的出货量核验、渠道交叉验证与终端装机核查,被全球能源巨头、投资机构与政府广泛认可。2025 年,麦田能源的登顶不仅是单一数据的超越,更是核心市场的全面领先:

欧洲市场:2025 年上半年,麦田能源以 15% 的市占率稳居欧洲整体市场第一,英国市占率高达 37%、波兰 23%、德国 14%,全面超越特斯拉、华为等竞品;

澳洲市场:2025 年底,麦田能源月安装量达 12000 套,登顶澳洲市场榜首,成为澳洲补贴政策下的最大赢家;

全球市场:全年出货量稳居全球第一,成为唯一在欧洲、澳洲两大核心市场均排名第一的户储品牌。

1.3 行业震动:从 “追赶者” 到 “引领者” 的身份跃迁麦田能源的登顶,在全球储能行业引发剧烈震动。此前,全球户储市场长期由国际巨头主导,中国企业多以 “代工”“低价竞争” 角色参与,高端市场话语权薄弱。而麦田能源的崛起,彻底打破了这一固有认知 ——成立仅 6 年、总部位于中国温州的民营企业,凭借自主技术、本土化运营与极致产品力,在全球竞争最激烈的户储赛道实现 “弯道超车”,成为中国新能源企业全球化的新标杆。

这一逆袭,不仅改写了全球户储市场的竞争格局,更重塑了行业对 “中国智造” 的认知:中国户储企业不再是 “低价代名词”,而是技术创新者、标准制定者、品牌引领者。麦田能源的成功,为比亚迪、德业股份、固德威等中国户储同行提供了可复制的全球化路径,推动中国户储产业从 “规模出海” 向 “品牌出海”“技术出海” 升级。

二、六年逆袭:麦田能源的崛起路径与关键节点

2.1 初创奠基(2019-2020):精准卡位,专注户储。2019 年 9 月 23 日,85 后创业者朱京成在浙江温州空港新区创立(Fox Ess Co., Ltd.)。据储能盒子了解朱京成拥有海外留学背景,深耕光伏行业十余年,对全球户储市场痛点与趋势有着深刻洞察。创立之初,麦田能源便确立了 “聚焦户储、深耕海外、技术自研”的核心战略,避开国内红海竞争,直击欧洲、澳洲等高端户储市场,专注户储。

其在成本控制、产能保障上具备天然优势。2020 年,麦田能源推出首款一体化户储一体机,将逆变器、电池、BMS 系统高度集成,直击欧洲市场 “分体机安装复杂、售后责任不清” 的痛点,为后续崛起埋下伏笔。

2.2 欧洲深耕(2021-2023):绑定头部渠道,抢占高端市场2021 年起,欧洲能源危机爆发,天然气、电力价格飙升,叠加各国补贴政策落地,户储市场迎来爆发期。麦田能源抓住这一窗口期,聚焦欧洲核心国家(德国、英国、波兰),实施 “高举高打” 的渠道战略—— 放弃中小分销商,直接绑定当地最具话语权的头部分销商与安装商,构建 “直销为主、经销为辅” 的渠道体系。

在德国,麦田能源与Enpal(德国领先家庭能源方案商)深度合作;在英国,与Segen(英国头部光伏分销商)联手;在波兰,绑定当地最大安装商网络。这些头部合作伙伴拥有深厚的本地市场根基、完善的服务网络与终端用户资源,帮助麦田能源产品快速合规触达终端家庭。同时,麦田能源在德国、英国、法国等地设立子公司,实现本土化运营、本地化售后、本地化仓储,承诺 “24 小时响应、48 小时解决问题”,彻底解决海外用户的售后痛点。

2023 年,麦田能源欧洲市场营收占比达 75% 以上,英国市占率突破 30%,成为欧洲户储市场的核心玩家。这一阶段,麦田能源凭借一体化产品、本土化渠道、极致性价比,从欧洲市场的 “边缘者” 成长为 “主流者”,为 2025 年全球登顶奠定了坚实基础。

2.3 澳洲突围(2024-2025):补贴风口下的 “闪电战”2024 年底至 2025 年,澳大利亚成为全球户储增长最快市场 —— 政府先后推出 23 亿、49 亿、72 亿澳元的户储补贴计划,用户安装户储可节约总成本 30% 以上,直接激活市场。政策落地 7 周内,超 10 万套户储系统完成注册,被称为 “人类有史以来最快速的分布式能源资产部署行动之一”。麦田能源敏锐捕捉到澳洲市场的爆发机遇,启动 “闪电战” 战略,3 个月内完成澳洲市场的渠道、产品、服务全布局。产品端,针对澳洲补贴政策(最高补贴 50 度电),推出EQ 系列 42kWh 大容量户储电池,兼顾大容量(最大化补贴收益)与小体积(符合澳洲严苛安全规范),单块电池高度仅与儿童身高相当,安装便捷;渠道端,在 2025 年澳洲 All Energy 光储展上,与澳洲两大分销巨头Solar Juice、OSW签订 4GWh 户储框架协议,这两家企业覆盖澳洲 70%-80% 的安装商网络,直接锁定核心渠道;服务端,在悉尼、墨尔本、布里斯班设立仓储,实现2-5 天高速交付,组建本地售后团队,提供 7×24 小时服务,做到 “澳洲问题澳洲解决”。

2025 年 2 月,麦田能源以12000 套的月安装量登顶澳洲市场榜首,澳洲能源部部长宣布补贴扩大时,更是站在麦田 EQ 系列电池前,为其 “官方背书”。澳洲市场的成功突围,让麦田能源一举成为欧洲、澳洲双市场第一,为 2025 年全球登顶提供了关键增量。

2.4 全球登顶(2025):全市场开花,品牌与规模双丰收2025 年,麦田能源进入 “收获期”—— 欧洲市场持续巩固领先地位,澳洲市场强势登顶,同时加速布局美国、东南亚、拉美、南非等新兴市场,实现全球市场多点开花。产品矩阵持续完善,推出H3 Plus 三相逆变器、G-MAX 工商业储能一体机、P100 户储一体机等全场景产品,覆盖户用、工商业、大型电站等多场景,满足不同市场需求。财务层面,2025 年上半年,麦田能源实现营收 22.42 亿元,净利润 2.42 亿元,毛利率近 35%,其中储能产品毛利率接近 40%,户用一体机毛利率超 50%,盈利能力领跑行业。境外收入占比高达 99.16%,其中欧洲贡献超 77% 营收,澳洲成为第二大市场。2025 年底,标普全球全年数据出炉,麦田能源以 9% 的全球市占率登顶全球户储第一,正式开启 “麦田时代”。

三、核心竞争力拆解:麦田登顶的四大底层逻辑

3.1 产品力:一体化 + 极致适配,直击行业痛点麦田能源的核心竞争力,首先源于极致的产品力—— 以 “一体化设计 + 本土化适配 + 高安全可靠” 为核心,破解户储行业 “安装难、售后难、适配难” 的痛点。

3.1.1 一体化设计:从 “分体” 到 “集成” 的革命行业早期,户储市场主流为逆变器与电池分体采购模式,安装需繁琐接线,售后出现故障时,电池厂与逆变器厂互相推诿,责任不清。麦田能源 2020 年率先推出All-in-One 一体化储能一体机,将逆变器、电池、BMS 系统、EMS 能量管理系统高度集成,一台设备解决所有问题。

这一设计带来三大核心优势:安装便捷:模块化设计,插拔式安装,无需专业接线,1 名工人 30 分钟即可完成安装,安装效率提升 50% 以上;售后清晰:一体化设计,责任主体唯一,故障排查简单,售后响应速度提升 80%,彻底解决 “踢皮球” 问题;兼容性强:自研 BMS 与逆变器深度适配,支持离网 / 并网切换、光伏接入、电网峰谷套利,适配全球不同电网标准。

3.1.2 本土化适配:一市场一方案,精准匹配需求麦田能源摒弃 “一款产品打全球” 的粗放模式,针对不同市场的政策、电网、用户习惯,定制专属产品方案,实现 “极致适配”。

欧洲市场:德国用户注重产品轻量化,麦田推出ECS 2900 系列电池,单块容量 2.88kWh,重量仅 30 多公斤,1 人可轻松搬运;英国用户偏好高性价比,推出KH 系列逆变器,转换效率达 99.2%,价格比竞品低 10%-15%;

澳洲市场:针对补贴政策(50 度电上限),定制EQ 系列 42kWh 大容量电池,最大化补贴收益;同时符合澳洲严苛的 AS/NZS 安全标准,通过本地认证,快速进入市场;

新兴市场:南非、拉美等市场电网不稳定,推出带离网功能的储能一体机,支持 10ms 并离网切换,保障断电时持续供电。

3.1.3 高安全可靠:多重防护,通过全球顶级认证户储产品关乎家庭用电安全,安全性能是核心竞争力。麦田能源产品采用磷酸铁锂电池(安全稳定性高)+ 多重安全防护设计,通过全球顶级安全认证:电池安全:EQ 系列电池循环寿命超 6000 次,搭载 128 个温度传感器,实时监控电池温度,具备过压、过流、短路、过温保护功能;系统安全:IP65 防护等级,防尘防水,适应 - 30℃至 60℃极端环境;通过 IEC、UL、CE、VDE 等全球顶级认证,符合欧洲、澳洲、美国等市场安全标准;权威认可:德国 HTW Berlin 应用科学大学 2025 年储能检测报告显示,麦田能源 10kW 户储测试中以94.8% 的性能指数(SPI)获得 A 级认证,是 TOP3 中唯一逆变器与电池均自研自产的品牌。

3.2 渠道力:高举高打 + 本土化深耕,构建壁垒如果说产品力是基础,那么渠道力就是麦田能源登顶的核心壁垒。户储行业是 “强渠道依赖型” 行业,终端用户不直接采购,安装商与分销商掌握终端话语权。麦田能源深谙此道,构建了 “高举高打绑定头部渠道 + 本土化深耕服务 + 直销为主控价” 的渠道体系,形成难以复制的壁垒。

3.2.1 高举高打:放弃中小渠道,绑定头部玩家麦田能源渠道策略的核心是 “抓大放小”—— 不做 “广撒网” 的中小渠道覆盖,而是集中资源,绑定每个市场的 Top3 头部分销商与安装商,形成独家或深度合作关系。欧洲:德国 Enpal、英国 Segen、波兰 Elbud 等头部企业,均为麦田能源独家或核心合作伙伴,覆盖欧洲 80% 以上的优质安装商资源;澳洲:Solar Juice、OSW 两大分销巨头,覆盖澳洲 70%-80% 的安装商网络,2025 年签订 4GWh 框架协议,锁定未来 1-2 年核心销量;优势:头部渠道资源稀缺,一旦绑定,竞品难以切入;同时头部渠道具备强议价能力,能帮助麦田能源快速提升市场份额,避免价格战。

3.2.2 本土化深耕:子公司 + 本地团队 + 仓储,极致服务麦田能源坚持 “全球化布局、本土化运营”,在核心市场设立子公司,组建本地团队,建立本地仓储,实现 “本地市场、本地服务、本地响应”。团队本土化:德国、英国、澳洲子公司员工 90% 为本地人员,熟悉本地政策、市场规则与用户习惯,沟通高效、响应迅速;仓储本土化:欧洲(德国、英国)、澳洲(悉尼、墨尔本)建立大型仓储中心,库存充足,2-5 天即可交付,解决海外市场交付周期长的痛点;售后本土化:本地售后团队 7×24 小时在线,提供英语、德语、法语、波兰语等多语种服务,承诺 “24 小时响应、48 小时解决问题”,售后满意度超 95%。

3.2.3 直销为主:控价 + 高毛利,保障利润空间麦田能源采用 “直销为主、经销为辅”的销售模式,2024 年直销占比达 60.77%。直销模式让麦田能源直接对接头部分销商与安装商,减少中间环节,避免层层加价 ,既保障了产品性价比,又维持了高毛利(储能产品毛利率近 40%)。同时,直销模式便于麦田能源直接掌握终端数据,快速响应市场需求,及时调整产品与策略,形成 “市场 - 产品 - 市场” 的正向循环。

3.3 供应链与资本力:自研自产,稳产能降成本户储行业是重资产、强供应链依赖的行业,产能稳定、成本可控是企业生存的基础。麦田能源凭借资本与供应链加持 + 自研自产的产能布局,构建了 “稳产能、降成本、强抗风险” 的供应链体系。

3.3.1 原材料 + 资金双重保障作为 “ 核心企业,麦田能源深度绑定镍、钴、锂原材料供应链,在锂电池原材料价格波动时,仍能以稳定价格、稳定供应获取原材料。此外,麦田能源还吸引了国家电投、建发集团、中信证券、森马等机构投资,资本结构多元,抗风险能力强。

3.3.2 自研自产:全产业链布局,产能充足麦田能源坚持核心部件自研自产,已建成储能逆变器、锂电池、储能一体机三大生产基地,实现 “逆变器自研自产、电池自研自产、系统集成自研自产” 的全产业链布局。2025 年,麦田能源储能电池产能达 10GWh,储能逆变器产能达 5GW,产能充足,可满足全球市场快速增长的需求。自研自产不仅保障了产能稳定,更降低了对外依赖,控制了生产成本,提升了产品利润率,成为麦田能源的核心成本优势。

3.4 战略力:精准卡位 + 快速迭代,踩中每一个风口麦田能源的崛起,离不开创始人朱京成的战略眼光与精准决策—— 六年来,麦田能源精准踩中了户储行业的每一个风口,从欧洲能源危机到澳洲补贴爆发,从一体化产品趋势到全球化布局红利,实现了 “风口在哪里,麦田就在哪里”。

3.4.1 精准卡位:聚焦户储,避开红海2019 年创立时,国内光伏逆变器、工商业储能市场已是红海,价格战激烈,利润微薄。朱京成精准判断:户储市场是蓝海,海外高端市场是黄金赛道,果断聚焦户储、深耕海外,避开国内竞争,直击欧洲、澳洲高端市场,抢占先发优势。这一战略卡位,让麦田能源在行业初期就占据了有利位置,为后续崛起奠定了基础。

3.4.2 快速迭代:紧跟市场,产品与策略同步升级户储行业技术迭代快、市场变化快,只有快速响应、快速迭代,才能跟上行业节奏。麦田能源建立了 “市场反馈 - 研发调整 - 产品升级 - 市场落地” 的快速迭代机制,产品更新周期仅 6-12 个月,远快于行业平均水平(12-24 个月)。产品迭代:2020 年推出第一代一体化一体机,2022 年升级第二代(轻量化、高兼容),2024 年推出第三代(大容量、高安全),2025 年推出工商业储能一体机,产品矩阵持续完善;策略迭代:2021 年前聚焦欧洲,2024 年发力澳洲,2025 年布局全球;渠道从 “经销为主” 到 “直销为主、绑定头部”;市场从 “单一国家” 到 “全球多点开花”,策略始终紧跟市场变化。

四、行业影响:麦田崛起重塑全球户储格局,引领中国智造出海

4.1 全球格局:中国军团领跑,行业进入 “麦田时代”麦田能源的登顶,标志着全球户储格局正式进入 “中国军团领跑” 时代。此前,全球户储市场由特斯拉、华为主导,中国企业多为第二梯队;2025 年,麦田能源、比亚迪、德业股份、固德威、派能科技等中国企业占据全球户储出货量50% 以上,全球 Top10 品牌中,中国企业占 6 席,中国正式成为全球户储产业的核心力量。其中,麦田能源作为全球第一,引领中国军团从 “规模出海” 向 “品牌出海” 升级 —— 中国户储企业不再是 “低价代名词”,而是技术创新者、标准制定者、品牌引领者。麦田能源的成功,为中国同行提供了可复制的全球化路径:聚焦高端市场、绑定头部渠道、本土化运营、产品极致适配、供应链自主可控,推动中国户储产业整体升级。

4.2 中国产业:从 “制造大国” 到 “品牌强国” 的蜕变麦田能源的崛起,是中国新能源产业从 “制造大国” 到 “品牌强国” 蜕变的缩影。过去十年,中国光伏、储能产业凭借低成本、大规模制造优势,成为全球 “制造中心”,但高端市场话语权薄弱,品牌影响力不足。而麦田能源、比亚迪、宁德时代等企业的崛起,标志着中国新能源产业开始向技术创新、品牌引领、全球运营的高端环节升级。

麦田能源作为户储赛道的标杆,其 “技术自研 + 品牌出海 + 本土化运营” 的模式,为中国新能源企业提供了新的发展范式 —— 不再依赖低价竞争,而是凭借产品力、品牌力、服务力赢得全球市场认可。这一范式,将推动中国户储产业从 “规模扩张” 向 “质量提升” 转变,从 “制造代工” 向 “品牌引领” 转变,助力中国从 “新能源制造大国” 迈向 “新能源品牌强国”。

4.3 能源转型:加速全球分布式能源普及,助力碳中和麦田能源的全球扩张,加速了全球分布式能源的普及,助力全球碳中和目标实现。户用储能作为分布式能源的核心设备,能有效提升光伏、风电等可再生能源的消纳能力,降低家庭对传统化石能源的依赖,减少碳排放。麦田能源产品凭借高性价比、高可靠性、高适配性,让全球更多家庭用上 “清洁、廉价、稳定” 的绿色电力,推动能源结构从 “化石能源主导” 向 “可再生能源主导” 转型。

在欧洲,麦田能源产品帮助数百万家庭摆脱对高价天然气、电力的依赖,降低能源支出;在澳洲,助力政府实现可再生能源普及目标,减少碳排放;在新兴市场,解决电网不稳定、缺电等痛点,提升能源可及性。可以说,麦田能源的全球布局,不仅是企业的商业成功,更是对全球能源转型与碳中和事业的重要贡献。

五、未来挑战与展望:登顶之后,麦田如何无界?

5.1 核心挑战:竞争加剧、贸易壁垒、技术迭代登顶全球后,麦田能源将面临三大核心挑战,直接影响其能否维持领先地位:

竞争加剧:特斯拉、华为、比亚迪等巨头不会坐视麦田领跑,将加大户储领域投入,推出更具竞争力的产品;同时,德业股份、固德威、派能科技等中国同行快速追赶,全球户储市场竞争将进入白热化,价格战风险加剧;

贸易壁垒:欧美等国为保护本土产业,可能出台反倾销、反补贴调查、本地制造要求等贸易壁垒,增加麦田能源出海成本;美国《通胀削减法案》(IRA)对本地制造的补贴,也将影响麦田能源在美国市场的竞争力;

技术迭代:户储行业技术快速迭代,固态电池、钠离子电池、光储充一体化等新技术不断涌现;若麦田能源不能持续加大研发投入,跟上技术迭代节奏,可能面临产品落后、竞争力下降的风险。

5.2 未来展望:全球化深耕、技术创新、生态构建面对挑战,麦田能源已明确未来发展方向:

以全球化深耕为核心、以技术创新为驱动、以生态构建为支撑,巩固全球领先地位,迈向 “无界麦田”。

全球化深耕:继续巩固欧洲、澳洲市场领先地位,加大美国、东南亚、拉美、南非等新兴市场投入,构建 “欧洲 + 澳洲 + 新兴市场” 的三足鼎立格局;在核心市场扩大本土化产能,应对贸易壁垒,提升交付能力;

技术创新:持续加大研发投入(IPO 募资 16.61 亿元,其中研发中心建设投入 2.5 亿元),聚焦高安全、高能量密度、长寿命的储能电池技术,布局固态电池、钠离子电池等前沿技术;升级 BMS、EMS 系统,打造AI 智能能源管理系统,提升产品智能化水平;

生态构建:从 “单一储能设备供应商” 向 “家庭综合能源解决方案提供商” 转型,整合光伏、储能、充电桩、智能家居等产品,构建 “光储充智一体化” 的家庭能源生态;与全球头部光伏企业、安装商、能源公司合作,打造开放共赢的产业生态。

5.3 终极愿景:让绿色能源惠及全球每一个家庭麦田能源的终极愿景,是 “让绿色能源惠及全球每一个家庭”。从温州初创公司到全球户储龙头,麦田能源用六年时间证明:中国企业不仅能制造,更能创新;不仅能出海,更能引领。未来,随着全球能源转型的深入,户用储能市场仍将保持高增长,麦田能源凭借产品力、渠道力、技术力、生态力 ,有望持续领跑全球,书写中国新能源企业全球化的新传奇,为全球碳中和事业贡献中国力量。

2025 年,麦田能源登顶全球户储第一,不是终点,而是新的起点。六年逆袭,麦田能源以一体化产品破解行业痛点、本土化渠道构建竞争壁垒、供应链与资本力筑牢发展根基、精准战略踩中每一个风口,书写了中国储能企业全球化的标杆样本。